-

- Выборы

- Открытые данные

- Порядок поступления граждан на государственную службу

- Сведения о вакантных должностях

- Квалификационные требования к кандидатам на замещение вакантных должностей муниципальной службы

- Условия и результаты конкурсов на замещение вакантных должностей муниципальной службы

- Номера телефонов, по которым можно получить информацию по вопросу вакантных должностей

- Нормативные правовые и иные акты в сфере противодействия коррупции

- Антикоррупционная экспертиза

- Методические материалы

- Формы документов, связанных с противодействием коррупции, для заполнения

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера

- Комиссия по соблюдению требований к служебному поведению и урегулированию конфликта интересов (аттестационная комиссия)

- Обратная связь для сообщений о фактах коррупции

- Беседы и отчёты по коррупции

- Бюджет для граждан

- Градостроительная деятельность

- Выявление правообладателей ранее учтенных объектов

- Самовольное строительство

- Информация об органах местного самоуправления, предоставляющих услуги в сфере градостроительства и строительства

- Информация о порядке получения информации о градостроительных условиях

- Генеральный план

- Правила землепользования и застройки

- Проекты планировки и межевания

- Получить услугу в сфере строительства

- Исчерпывающие перечни процедур в сфере строительства

- Экспертиза инженерных изысканий и проектной документации

- Нормативы градостроительного проектирования

- Документация по планировке территорий

- Программы комплексного развития

- Регламенты предоставления услуг

- Калькулятор процедур

- Бесплатная юридическая помощь

- Реализация национальных и региональных проектов

- Экономика

- Статистические данные и показатели, характеризующие состояние и динамику развития экономической, социальной и иных сфер жизнедеятельности поселения

- Сведения об использовании органом местного самоуправления, подведомственными организациями выделяемых бюджетных средств

- Сведения о предоставленных организациям и индивидуальным предпринимателям льготах, отсрочках, рассрочках, о списании задолженностей по платежам в бюджеты бюджетной системы Российской Федерации

- Прокуратура информирует

- Информация ИФНС

- Кадастровая палата Краснодарского края. Новости

- Кадастровая стоимость

- Развитие спорта

- Молодежная политика

- Антинаркотическая комиссия

- Культура

- Сельское хозяйство

- Инфраструктура

- Малое и среднее предпринимательство

- Информационные мероприятия

- Законодательство и официальные документы в сфере поддержки (развития) малого и среднего предпринимательства

- Инфраструктура поддержки малого и среднего предпринимательства

- Реестр субъектов малого и среднего предпринимательства - получателей поддержки

- Ведомственная программа поддержки (развития) малого и среднего предпринимательства

- Иная информация необходимая для развития субъектов малого и среднего предпринимательства

- Нормативно-правовые акты

- Имущество для бизнеса

- Коллегиальный орган

- Материалы корпорации МСП

- Вопрос-ответ

- Реестр государственного (муниципального) имущества

- Инициативное бюджетирование

- Реестр муниципального имущества

- Реестр расходных обязательств

- Новости

- Контакты

- График проведения заседаний

- Общая информация, методические рекомендации

- Нормативно-правовые акты для реализации приоритетных проектов

- Порядок по взаимодействию с гражданами

- Активный житель

- Информация по ГО и ЧС

- Пожарная безопасность

- ГИС ЖКХ

Информационное письмо

Межрайонная ИФНС России № 14 по Краснодарскому краю (далее - Инспекция) в рамках массового направления налоговых уведомлений по уплате имущественных налогов физических лиц за налоговый период 2025 год по сроку уплаты не позднее 01.12.2026 года сообщает. Налоговый орган направляет налогоплательщику налоговое уведомление для выполнения им обязанности по уплате имущественных налогов - транспортного, земельного и налога на имущество физических лиц. Налоговое уведомление размещается в «Личном кабинете налогоплательщика» на официальном сайте ФНС России. А так же возможно получение налоговых уведомлений для уплаты налогов на имущество, землю, транспорт и НДФЛ через личный кабинет на едином портале государственных и муниципальных услуг. Согласно пункту 3 статьи 346.11 Налогового кодекса Российской Федерации (далее – Кодекс), применяющие системы налогообложения ЕСХН, УСН, ПСН, предусматривает их освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности, за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 Кодекса с учетом особенностей, предусмотренных абзацем 2 п. 10 ст. 378.2 Кодекса. Соответствующие нормы установлены в пп. 3 п. 3 ст. 346.1, п. 3 ст. 346.11, пп. 2 п.4 ст. 346.26 Кодекса. В соответствии с пунктом 6 статьи 407 Кодекса, налогоплательщики, имеющие право на льготу по уплате имущественных налогов согласно настоящему Закону, самостоятельно представляют в налоговые органы необходимые документы, подтверждающие это право. В случае возникновения у налогоплательщика права на льготу по уплате имущественного налога в течение налогового периода они освобождаются от уплаты имущественного налога начиная с того месяца, в котором возникло право на льготу. Для предоставления льготы, необходимо предоставить в налоговый орган полный перечень документов, подтверждающий льготу по налогу на имущество физических лиц: - заявление по форме КНД 1150063; - копии документов, подтверждающих фактическое использование имущества в предпринимательской деятельности (договоры с арендаторами, платежные документы); - копию свидетельства о государственной регистрации права на имущество; - копия декларации за 2025 год. Копии вышеперечисленных документов, подтверждающие право на льготу можно предоставить любым удобным способом: - лично; - через представителя; - почтой; - через сервис «Личный кабинет налогоплательщика». Рекомендуем направлять обращения с помощью сервисов «Обратиться в ФНС России» и «Личный кабинет». В случае возникновения вопросов обращаться по номеру телефона: ( 8 (86135) 2-10-16 (02219) ( 8-918-347-82-27

Как подключить «Семейный доступ» в Личном кабинете

Подключите «Семейный доступ» в Личном кабинете

Уважаемые родители, напоминаем, что несовершеннолетние дети признаются налогоплательщиками, если являются собственниками жилья или доли в нем, земельного участка и других объектов недвижимости.

Правомочия по управлению имуществом несовершеннолетних лиц, в том числе по уплате имущественных налогов, осуществляют их законные представители, а именно – родители, усыновители, опекуны, попечители.

Одним из способов оплаты налогов за несовершеннолетних детей является сервис ФНС России «Личный кабинет налогоплательщика для физических лиц» (Личный кабинет) с функционалом «Семейный доступ».

Функционал «Семейный доступ» в Личном кабинете можно подключить в том случае, если доступ к Личному кабинету имеется как у родителя, так и у несовершеннолетнего ребенка. Получить логин и пароль для доступа к Личному кабинету можно в любом налоговом органе вне зависимости от места постановки на учет.

Для добавления несовершеннолетнего ребенка в Личный кабинет родителя в разделе «Профиль» следует воспользоваться вкладкой «Семейный доступ». В этой вкладке нужно нажать кнопку «Добавить пользователя», далее ввести логин (ИНН) Личного кабинета несовершеннолетнего ребенка и нажать кнопку «Отправить запрос». Затем необходимо перейти в Личный кабинет ребенка и подтвердить свой запрос, нажав соответствующую кнопку.

В разделе «Налоги» появится раскрывающийся список, куда входят только добавленные несовершеннолетние дети. Переключая пользователей в этом списке, можно оплатить налоги любым удобным способом: банковской картой, через онлайн-банк или распечатав квитанцию. В этом же разделе также можно посмотреть информацию о деталях начислений, проверить налоговое уведомление и историю проведенных операций.

Закрытие ИП: как избежать негативных последствий при оплате страховых взносов

После закрытия ИП необходимо помнить об обязанности оплатить страховые взносы

В случае прекращения физическим лицом деятельности в качестве индивидуального предпринимателя уплата страховых взносов в соответствии с Налоговым кодексом РФ осуществляется не позднее 15 календарных дней с даты внесения в ЕГРИП записи об исключении предпринимателя.

Стоит отметить, что в случае неуплаты в добровольном порядке сумм страховых взносов, взыскание задолженности осуществляется в судебном порядке, что влечет дополнительные траты для должников в виде уплаты государственной пошлины и исполнительского сбора судебным приставам.

Кроме того, взыскание задолженности включает арест счетов и имущества должника, а также запрет на выезд за пределы Российской Федерации.

Расчет страховых взносов при ликвидации ИП, подлежащих уплате, можно произвести с помощью сервиса ФНС России – «Калькулятор расчета страховых взносов».

Во избежание негативных последствий рекомендуется проверить сальдо ЕНС с помощью «Личного кабинета налогоплательщика физического лица», и, при наличии задолженности, погасить ее.

Получить консультацию по вопросам уплаты задолженности можно в налоговых инспекциях или по телефону Единого контакт-центра ФНС России 8-800-222-2222.

Как стать самозанятым в Краснодарском крае: пошаговая инструкция

Как зарегистрироваться в качестве самозанятого с помощью мобильного приложения

Специальный налоговый режим «Налог на профессиональный доход» на территории Краснодарского края действует с 2020 года и зарекомендовал себя как один из самых простых и доступных видов налогообложения.

Чтобы использовать данный налоговый режим необходимо пройти регистрацию, которая займет не более пяти минут и получить подтверждение. Все можно сделать с помощью мобильного приложения «Мой налог», в котором доступны несколько способов регистрации:

- с использованием паспорта для сканирования и проверки, а также фотографии, которую можно сделать прямо на камеру смартфона;

- c использованием ИНН и пароля, которые используются для доступа в «Личный кабинет налогоплательщика для физических лиц»;

- с помощью учетной записи Единого портала государственных и муниципальных услуг.

Применять специальный режим «Налог на профессиональный доход» могут физические лица и индивидуальные предприниматели, у которых одновременно соблюдаются следующие условия:

- они получают доход от самостоятельного ведения деятельности или использования имущества;

- при ведении этой деятельности не имеют работодателя, с которым заключен трудовой договор;

- не привлекают для этой деятельности наемных работников по трудовым договорам;

- вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

Среди преимуществ специального налогового режима - уплата налога по льготным ставкам 4% при оказании услуг физическим лицам и 6% при оказании услуг индивидуальным предпринимателям и организациям, отсутствие обязанности представлять налоговую отчетность и декларации, уплачивать фиксированные взносы на пенсионное страхование, применять онлайн-кассу.

Подробная информация о налоговом режиме доступна в специальном разделе «Налог на профессиональный доход».

Как правильно заполнить платежное поручение: ОКТМО и другие нюансы

Какой код ОКТМО указывать в платежном поручении

Для корректного заполнения платежного поручения следует исходить из того, в каком качестве перечисляются денежные средства:

1. При перечислении единым налоговым платежом (ЕНП) в платежном поручении в поле «ОКТМО» можно указывать как «0», так и иной код, состоящий из восьми знаков. При этом все знаки не могут одновременно принимать значение «0».

Оформленный таким образом платеж будет принят и учтен на едином налоговом счете (ЕНС).

2. При уплате не ЕНП правила остаются прежними: необходимо указывать ОКТМО по месту учета или по месту осуществления юридически значимых действий. С полным перечнем КБК не входящих в ЕНП можно ознакомиться в специальном разделе «Все о ЕНС».

Одновременно сообщаем, что конкретный код ОКТМО можно найти на официальном сайте ФНС России, воспользовавшись электронным сервисом «Федеральная информационная адресная система», а также перечень ОКТМО муниципальных образований Тульской области размещен в разделе «Реквизиты для заполнения отчетности и расчетных документов».

Следует помнить, что неточности при оформлении расчетного документа приводят к негативным последствиям, и прежде всего, к задержке передачи Федеральным казначейством информации о платеже. Результат - несвоевременное отражение платежа на Едином налоговом счете (ЕНС) и риск образования задолженности.

Налогоплательщиками наиболее часто допускаются следующие ошибки при оформлении расчетных документов:

- оформление расчетных документов с указанием ИНН получателя отличным от ИНН 7727406020;

- при оформлении расчетных документов для перечисления платежей, налогоплательщиками до сих пор указываются КБК конкретных налогов, входящих в ЕНС (необходимо указывать КБК, предназначенный для перечисления денежных средств в виде Единого налогового платежа);

- указание номера счета получателя территориального органа Федерального казначейства, отличающегося от номера счета УФК по Тульской области.

Более подробная информация об особенностях функционирования Единого налогового счета размещена в разделе «ЕНС» на официальном сайте налоговой службы. Также сформировать платежный документ без ошибок поможет электронный сервис ФНС России «Уплата налогов и пошлин».

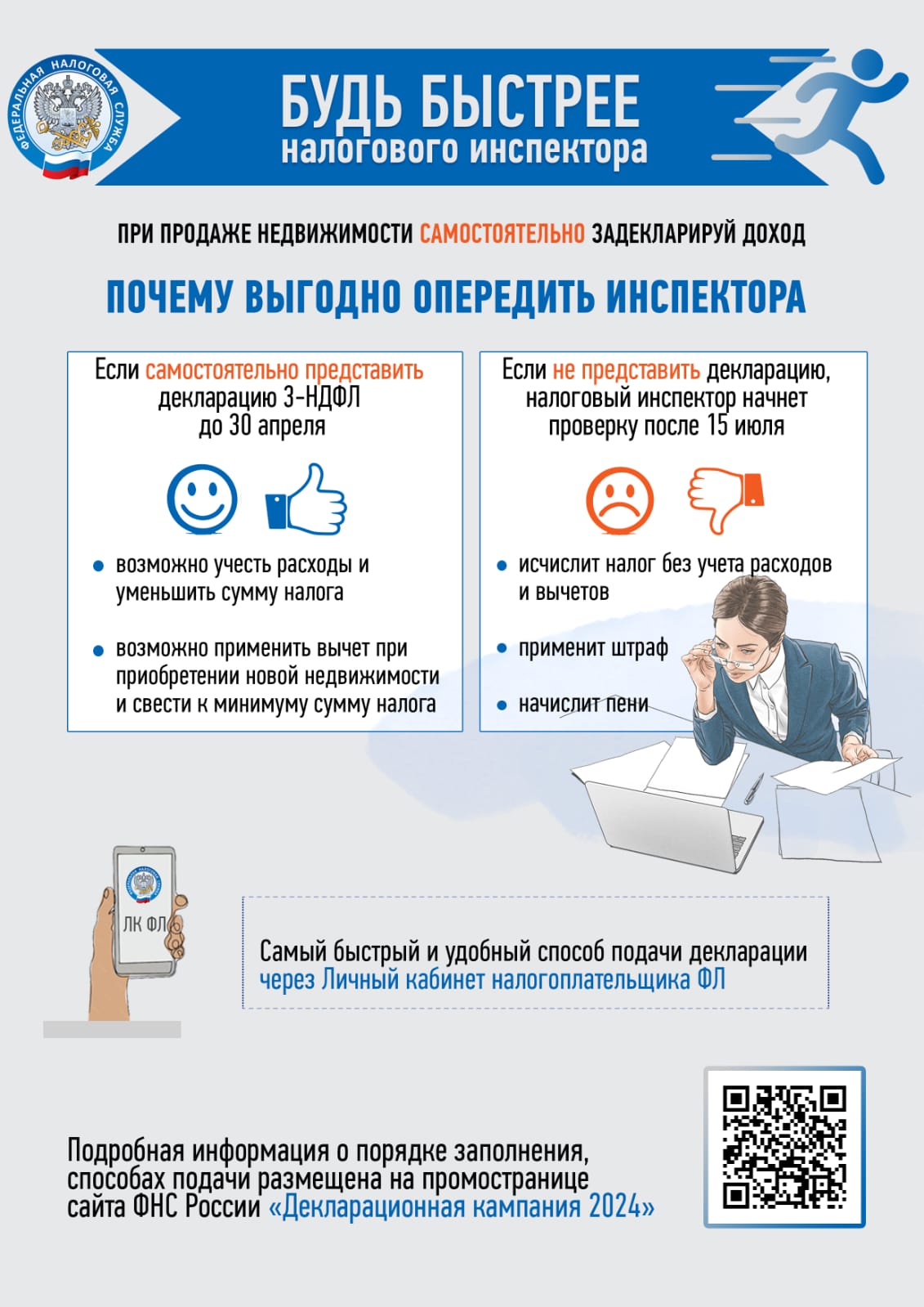

Почему выгодно самостоятельно декларировать доходы от продажи недвижимости?

В период ежегодной декларационной кампании, в срок до 2 мая, гражданам, которые продали или получили в дар недвижимое имущество, необходимо задекларировать полученные доходы – направить налоговую декларацию по форме 3-НДФЛ, а уплатить исчисленный налог – не позднее 15 июля.

В период ежегодной декларационной кампании, в срок до 2 мая, гражданам, которые продали или получили в дар недвижимое имущество, необходимо задекларировать полученные доходы – направить налоговую декларацию по форме 3-НДФЛ, а уплатить исчисленный налог – не позднее 15 июля.В случае непредставления декларации по истечении установленного срока уплаты, налоговый орган начнет проверку, по результатам которой доначислит НДФЛ без учета расходов, связанных с реализацией имущества, и предъявит штрафные санкции в размере до 50% от суммы налога.

Поэтому очень важно представить декларацию самостоятельно в установленный срок – до 2 мая. Предпринятые меры помогут не только избежать штрафов, но и существенно уменьшить сумму НДФЛ к уплате. Это можно сделать одним из двух способов:

- уменьшить величину дохода, полученного от продажи имущества, на расходы, непосредственно связанные с приобретением этой недвижимости. То есть, облагаться налогом будет разница сумм;

- заявить в декларации имущественный вычет, на который может быть уменьшен доход, полученный от продажи недвижимости (1 млн рублей – максимальная сумма вычета);

Кроме понесенных расходов, предоставляя декларацию, гражданин может воспользоваться правом на вычет по приобретению жилья в размере 2 млн рублей, что также уменьшает налоговые обязательства.

В 2023 году самостоятельно не отчитались о своих доходах более 17,5 тыс. налогоплательщиков. Им, помимо налога, начислили штрафные санкции в размере 22,6 млн рублей.

Самый быстрый и удобный способ подачи налоговой декларации по форме

3-НДФЛ - через «Личный кабинет налогоплательщика для физических лиц».Декларировать доход и уплачивать НДФЛ не нужно, если:

- недвижимость получена в подарок от близкого родственника;

- недвижимость продана позже минимального срока владения: 3 года (если недвижимость унаследована, получена в подарок, приобретена по договору ренты, досталась после приватизации, является единственным жильем) и 5 лет (в остальных случаях).

Подробная информация о порядке заполнения и способах подачи декларации размещена на промостранице сайта ФНС России «Декларационная кампания 2024».

Как получить социальный налоговый вычет.

Проверить задолженность по имущественным налогам можно в Личном кабинете

1 декабря 2023 года истек срок уплаты имущественных налогов физических лиц за 2022 год. Начиная со 2 декабря несвоевременно уплаченные налоги становятся задолженностью, на которую каждый день начисляются пени.

В отношении граждан, которые не уплатили налоги в срок, налоговыми органами республики будут приняты меры по принудительному взысканию образовавшейся задолженности.

В целях исключения данных мер предлагаем проверить наличие (отсутствие) задолженности с помощью Интернет-сервисов ФНС России "Личный кабинет для физических лиц" и мобильного приложения "Налоги ФЛ", через Единый портал государственных и муниципальных услуг либо в налоговой инспекции.

Также узнать о наличии налоговой задолженности можно по бесплатным телефонам Единого Контакт-центра ФНС России 8-800-222-22-22.

Погасить задолженность можно с помощью Интернет-сервиса "Уплата налогов и пошлин", в офисах банков и банковских приложениях, в платежных терминалах.

Обращаем внимание, несвоевременная уплата налогов может привести к негативным последствиям:

удержание задолженности из заработной платы, пенсии или иных поступлений;

блокировка банковских счетов;

арест транспортных средств должника;

наложение запрета на выезд должника за границу;

судебные издержки в виде государственной пошлины и исполнительского сбора;

репутационные и иные риски.

До Нового года осталось несколько недель, и, чтобы праздник принес только положительные эмоции, рекомендуем жителям региона исполнить обязанность по уплате имущественных налогов.

В Новый год без долгов по налогам – хорошая традиция.

Заявление на получение доступа к личному кабинету налогоплательщика

Дети и налоги: за несовершеннолетних детей имущественные налоги платят родители

Когда родители, получившие материнский капитал, передают своим детям доли в жилье и оформляют их право собственности, возникает вопрос о налогообложении несовершеннолетних детей в качестве собственников квартиры.

Согласно российскому законодательству, налог на имущество физических лиц уплачивается гражданами, являющимися собственниками недвижимости, независимо от их возраста.

В случае несовершеннолетних детей, их родители или опекуны выступают в качестве их законных представителей, в том числе и перед налоговыми органами. Поэтому обязанность по уплате налога на имущество за несовершеннолетних детей лежит на их родителях или опекунах.

На сегодняшний день существует удобная возможность оплаты налогов за детей в Личном кабинете родителя. В разделе «Налоги» можно выбрать несовершеннолетних детей, добавленных в список, и осуществить уплату налогов. Для использования данной функции необходимо быть пользователями Личного кабинета как родителю, так и ребенку.

Если вы хотите подключить ребенка к данному сервису, вам необходимо обратиться в любой налоговый орган с паспортом и свидетельством о рождении ребенка, либо другим документом, подтверждающим ваши полномочия в качестве законного представителя. Процедура подключения к Личному кабинету занимает всего несколько минут, и вам будет предоставлена регистрационная карта с информацией о логине и первоначальном пароле.

________________________________________

Суммы страховых взносов засчитываются по факту представления уведомлений или расчетов до наступления срока уплатыМежрайонная ИФНС России №14 по Краснодарскому краю напоминает об изменении порядка уплаты страховых взносов. Теперь положительное сальдо единого налогового счета (ЕНС) засчитывается в счет уплаты страховых взносов до наступления срока уплаты, сразу после поступления уведомления об исчисленных суммах или расчета по страховым взносам. То есть, суммы страховых взносов распределяются в государственные внебюджетные фонды по факту представления уведомлений или расчетов по страховым взносам до наступления срока уплаты.

Таким образом, в случае уплаты в декабре 2023 года в составе ЕНС (или платежными поручениями со статусом «02») сумм страховых взносов, исчисленных за декабрь, для зачета указанных сумм следует в уведомлении, представляемом в декабре 2023 года, указать код отчетного периода 34/3 (код налогового периода МС.12.2023 – в случае уплаты платежными поручениями со статусом «02»).

При наличии достаточного положительного сальдо ЕНС, образовавшегося после зачета денежных средств в счет уплаты НДФЛ, суммы страховых взносов будут зачтены в счет исполнения предстоящей обязанности по уплате указанных страховых взносов не позднее дня, следующего за днем поступления в налоговый орган таких уведомлений.

Указанные изменения предусмотрены пунктом 9 статьи 78 НК РФ. Они позволят обеспечить своевременное и равномерное пополнение бюджетов государственных внебюджетных фондов.

________________________________________

Напоминаем, что делать, если налоговое уведомление не полученоМежрайонная ИФНС России №14 по Краснодарскому краю информирует - срок уплаты физическими лицами транспортного, земельного налогов, налога на имущество физлиц и не удержанного налоговым агентом НДФЛ за прошлый год – не позднее 1 декабря 2023 года.

Разослать уведомления на оплату налоговые органы должны не позднее, чем за 30 дней до установленного срока уплаты.

При неполучении до этого срока налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику следует обратиться в налоговый орган либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

При этом стоит учесть, что налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

- наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

- если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 руб., кроме случаев направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

- налогоплательщик имеет личный кабинет на сайте ФНС России и не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе;

- налогоплательщик направил в налоговый орган уведомление о необходимости получения документов от налоговых органов в электронной форме через личный кабинет на портале госуслуг.

Для того, чтобы получать уведомления через Портал госуслуг, необходимо выполнить два условия:

• налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации (ЕСИА);

• через Портал государственных услуг Российской Федерации необходимо направить уведомление о необходимости получения документов от налоговых органов в электронной форме.

Для получения уведомлений на оплату налогов через портал необходимо войти во вкладку портала «Документы», выбрать «Доходы и налоги» и нажать на ссылку «Налоговые уведомления»/ «Подключить».

Согласие на подключение подписывается усиленной неквалифицированной электронной подписью. Для формирования подписи налогоплательщику потребуется скачать приложение «Госключ» (доступно в магазинах приложений, в том числе RuStore). Сформировать электронную подпись в «Госключе» можно бесплатно.

________________________________________

Проверить налоговые ставки и льготы в налоговом уведомлении можно с помощью сервиса ФНС РоссииСервис ФНС России «Справочная информация о ставках и льготах по имущественным налогам» призван помочь собственникам объектов недвижимости, земельных участков, а также транспортных средств разобраться в вопросах уплаты имущественных налогов.

Отдельные категории граждан имеют право на налоговые льготы по имущественным налогам, которые могут отличаться в разных регионах, а также на региональном и федеральном уровнях.

Налоговые ставки и льготы устанавливаются нормативными правовыми актами различного уровня:

• по транспортному налогу: главой 28 НК РФ и законами субъектов Российской Федерации по месту нахождения транспортного средства;

• по земельному налогу и налогу на имущество физических лиц: главами 31, 32 НК РФ и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

Проверить, имеет ли собственник имущества право на льготу, а также правильность указания налоговых ставок в налоговом уведомлении, можно с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» ФНС России.

Для поиска информации пользователю необходимо выбрать вид налога, налоговый период, регион и муниципальное образование, после чего сервис выдаст нормативный документ, устанавливающий налог на выбранной территории.

Используя указанные шаги, каждый налогоплательщик сможет более точно оценить свою налоговую ситуацию и при необходимости внести изменения.

Межрайонная ИФНС России №14 по Краснодарскому краю напоминает, что срок уплаты имущественных налогов за 2022 год – не позднее 1 декабря текущего года.

________________________________________

25 октября истекает срок представления уведомления об исчисленных суммах имущественных налоговМежрайонная ИФНС России №14 по Краснодарскому краю напоминает, что в условиях работы на Едином налоговом счете совокупная обязанность формируется и подлежит учету на основании уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, представленных в налоговый орган (КНД 1110355).

В 2023 году налогоплательщик вместо уведомления об исчисленных суммах налогов может формировать платежный документ - распоряжение и уплачивать налоги по отдельным КБК.

В 2024 году направление уведомления станет обязательным для всех налогоплательщиков.

Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, уплаченных (перечисленных) в качестве Единого налогового платежа (ст. 23 НК РФ), представляется не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов и авансовых платежей по налогам (п.9 ст. 58 НК РФ):

• в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика;

• на бумаге, если сдается бумажная отчетность (касается налогоплательщиков, среднесписочная численность которых за предшествующий календарный год не превышает 100 человек).

Форма, порядок заполнения и формат представления утверждены приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@.Организациям важно помнить о своевременной подаче деклараций по имущественным налогам и уведомлений об исчисленных суммах. Без этих документов распределение платежей с ЕНП будет происходить пропорционально по всем налоговым обязательствам по соответствующим срокам уплаты. При недостаточном количестве денежных средств на ЕНП образуется недоимка, что приведет к начислению пени.

Соответственно, уплаченные в виде ЕНП суммы налогов на имущество (авансовые платежи) при наступлении срока уплаты не будут распределены по реквизитам КБК и ОКТМО в бюджет региона и муниципальных образований.

Дополнительно сообщаем, что ст. 363, 383 и 397 НК РФ установлены следующие сроки уплаты:

• транспортного, земельного налогов и налога на имущество организаций – не позднее 28 февраля года, следующего за истекшим налоговым периодом;

• авансовых платежей по этим налогам – не позднее 28-ого числа месяца, следующего за истекшим отчетным периодом, а именно за I квартал 2023 года - не позднее 28 апреля, за II квартал 2023 года - не позднее 28 июля, за III квартал 2023 года - не позднее 30 октября. Имущественные налоги за 2023 год организации уплачивают не позднее 28 февраля 2024 года.Налоговый календарь на июль 2023 года

Представить уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов необходимо не позднее 25 июля

С 1 января 2023 года юридические лица и индивидуальные предприниматели должны представлять в налоговый орган по месту налогового учета уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Уведомления необходимы для того, чтобы налоговый орган имел возможность правильно распределить уплаченные в составе единого налогового платежа (ЕНП) суммы по конкретным налогам.

Уведомление подается по налогам и взносам, по которым срок уплаты наступает раньше, чем представляется декларация или расчет налога (НДФЛ, страховые взносы, имущественные налоги юридических лиц, УСН, ЕСХН).

В июле налогоплательщикам необходимо представить уведомления по следующим налогам:

- НДФЛ Налоговые агенты (с доходов, выплаченных за период с 23.06.2023 по 22.07.2023)

Период, указываемый в уведомлении: 33/01 год 2023.

КБК 18210102010011000110- НДФЛ Индивидуальные предприниматели (2 квартал 2023 года)

Период, указываемый в уведомлении: 31/04 год 2023

КБК 18210102020011000110- УСН (полугодие 2023 года)

Период, указываемый в уведомлении: 34/02 год 2023КБК 18210501011011000110

КБК 18210501021011000110- ЕСХН (полугодие 2023 года)

Период, указываемый в уведомлении: 34/02 год 2023КБК 18210503010011000110

- Налог на имущество юридических лиц (полугодие 2023 года)

Период, указываемый в уведомлении: 34/02 год 2023

КБК 18210602010021000110 (по имуществу, не входящему в Единую систему газоснабжения)

КБК 18210602020021000110 (по имуществу, входящему в Единую систему газоснабжения)

- Транспортный налог юридических лиц (полугодие 2023 года)

Период, указываемый в уведомлении: 34/02 год 2023КБК 18210604011021000110

- Земельный налог юридических лиц (полугодие 2023 года)

Период, указываемый в уведомлении: 34/02 год 2023 КБК 18210606031031000110

КБК 18210606032041000110

КБК 18210606032111000110

КБК 18210606032121000110

КБК 18210606032141000110

КБК 18210606033051000110

КБК 18210606033101000110

КБК 18210606033131000110По страховым взносам уведомление за июнь не представляется, так как срок представления расчета совпадает со сроком представления уведомления.

Обращаем внимание, что если в реквизитах Уведомления допущена ошибка, то необходимо направить в налоговый орган новое Уведомление с верными реквизитами только в отношении обязанности, по которой допущена ошибка.

Вся актуальная информация про ЕНС и примеры заполнения Уведомления размещены на специальной странице «Единый налоговый счет» сайта Федеральной налоговой службы.

Марчук Татьяна Михайловна

Глава Ладожского сельского поселения Усть-Лабинского района

Полезные ссылки